Le refus de prise en charge pour un bris de glace est une situation fréquente qui peut décontenancer nombreux conducteurs à travers la région lyonnaise, notamment à Bron où les trajets sur routes gravillonnées sont courants. Cette problématique, souvent liée à une méconnaissance des clauses du contrat d’assurance auto, nécessite une approche méthodique et informée pour ne pas se retrouver désarmé face à son assureur. En 2026, avec la complexité croissante des véhicules équipés de systèmes ADAS (Aides à la Conduite Assistée) et des garanties spécifiques, il est primordial pour chaque automobiliste d’anticiper les risques, de bien comprendre les dispositions de son contrat et d’adopter les bons réflexes en cas de sinistre. Cet article s’attache à détailler les raisons possibles d’un refus, la démarche à suivre pour contester efficacement ce dernier, et les astuces pratiques pour éviter ce type de litige avec son assurance auto.

Comprendre les motifs des refus de prise en charge lors d’un bris de glace

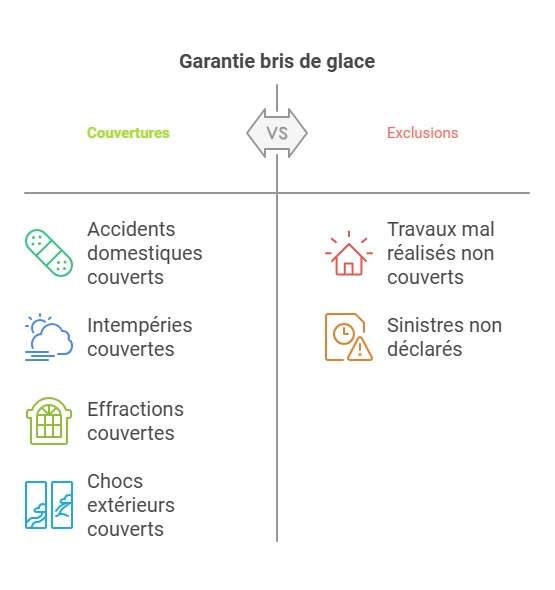

Avant d’aborder les solutions, il est essentiel de cerner les raisons qui peuvent pousser un assureur à refuser la prise en charge d’un bris de glace. L’une des principales causes est liée aux stipulations précises du contrat d’assurance auto. La garantie bris de glace n’est pas systématiquement incluse dans tous les contrats et peut varier considérablement d’un assureur à l’autre. Par exemple, elle couvre généralement le pare-brise, les vitres latérales et la lunette arrière, mais certains contrats excluent des éléments comme le toit panoramique, les optiques en polycarbonate ou des petits vitrages. Cette diversité rend la lecture attentive des conditions générales et particulières indispensable.

Un autre motif fréquent de refus est le non-respect du délai de déclaration. En France, un sinistre doit être déclaré dans un délai de 5 jours ouvrés dès sa découverte. Passé ce délai, l’assureur est en droit de rejeter la demande, car cela pourrait entraver son processus d’évaluation du sinistre. Pour illustration, dans la périphérie lyonnaise, où la circulation est dense et les parkings souvent insuffisants, certains conducteurs constatent un impact plusieurs jours après, ce qui complique la situation.

Par ailleurs, les assureurs peuvent refuser lorsqu’il est prouvé que le dommage est le résultat d’une usure normale, d’une micro-rayure sans impact accidentel, ou encore lorsque le sinistre survient dans des conditions non couvertes (usage non déclaré du véhicule, stationnement sur un chantier interdit ou acte de vandalisme non accompagné d’une plainte).

Les experts mandatés par les compagnies d’assurance jouent un rôle clé dans cette évaluation. Leur rapport peut conclure à une antériorité du sinistre, c’est-à-dire que les dommages existaient avant la souscription ou la prise d’effet du contrat, ce qui entraîne un refus automatique. Par exemple, un impact découvert lors d’un contrôle technique mais antérieur à la signature de la police d’assurance ne sera pas couvert.

Pour éviter ce genre d’écueils, il est fortement conseillé de prendre des photos claires, précises et datées immédiatement après la découverte du sinistre, tous documents justificatifs (ticket de parking, horodatage numérique) pouvant venir renforcer la déclaration de sinistre. Ces preuves jouent un rôle crucial dans la prise en charge et peuvent renverser un refus injustifié.

Éléments souvent exclus de la garantie bris de glace et impact sur le refus d’indemnisation

Il est souvent surprenant pour de nombreux automobilistes d’apprendre que même avec une garantie bris de glace, certains éléments liés aux vitrages de leur véhicule ne sont pas pris en charge. Cette confusion peut entraîner un litige assurance systématique lorsque l’assureur refuse la prise en charge.

Les exclusions classiques concernent :

- Les rétroviseurs extérieurs, bien que vitrés, sont rarement couverts.

- Les vitres en plastique ou plexiglas, utilisées parfois sur certains véhicules spécifiques.

- Les rayures superficielles qui n’affectent ni la solidité ni la visibilité.

- Les équipements non d’origine installés postérieurement à l’achat (films protecteurs, vitres teintées).

- Les toitures ouvrantes non vitrées ou composées de matériaux différents.

Le savoir-faire du conducteur en lecture de contrat est ici crucial. Dans des contrats auto souvent rédigés dans un langage technique, mal maîtriser ces aspects peut entraîner des malentendus. Il est recommandé d’exiger lors de la souscription un document synthétique clair précisant précisément les pièces couvertes.

Pour mieux comprendre l’impact de ces exclusions, le tableau suivant rappelle les différences majeures entre ce qui est généralement pris en charge et ce qui est laissé à la charge de l’assuré :

| Élément du véhicule | Généralement couvert par la garantie bris de glace | Exclusions fréquentes |

|---|---|---|

| Pare-brise | Oui | Rarement exclu, sauf antériorité ou choix exclusions tablés |

| Vitres latérales | Oui | Non montées d’origine ou films protecteurs |

| Lunette arrière | Oui | Rarement exclue, mais certaines options peuvent la limiter |

| Toit panoramique en verre | Parfois sous option | Souvent exclus sans avenant spécifique |

| Rétroviseurs | Non | Souvent exclus car non considérés comme glaces principales |

| Optiques de phares | Souvent sous conditions | Exclusions selon contrat souvent en polycarbonate |

Une bonne connaissance de ces précisions est indispensable pour éviter un refus de prise en charge lié à une incompréhension et pour faciliter une contestation efficace en cas de litige assurance. Par ailleurs, nous recommandons aux conducteurs de Bron et de la région lyonnaise de vérifier régulièrement leur contrat pour bénéficier des dernières mises à jour adaptées aux véhicules récents.

Étapes clés à suivre pour contester un refus de prise en charge bris de glace

Face à un refus pour un bris de glace, il ne faut jamais perdre de vue que des recours existent et qu’une contestation bien conduite porte souvent ses fruits. L’approche consiste en plusieurs étapes précises et formelles.

1. Demander une motivation écrite au service client de l’assureur. Cette demande doit être faite rapidement et par courrier recommandé ou email pour garder une trace. La réponse donnera le fondement juridique et contractuel du refus ainsi que les conclusions éventuelles d’un expert.

2. Documenter le dossier fortement avec toutes les pièces justificatives disponibles : photos horodatées de l’impact, tickets de parking, courriels ou captures d’écran de la déclaration initiale du sinistre effectuée, témoignages et conditions climatiques le jour du sinistre. Ce dossier solide constitue la base d’une argumentation convaincante.

3. Envoyer une réclamation écrite formelle, en citant le numéro de contrat d’assurance, les clauses précises du contrat, et en exposant point par point pourquoi le refus paraît injustifié. Il faut joindre toutes les pièces et demander explicitement une révision de la décision prise.

4. Si aucune solution n’est trouvée, saisir le Médiateur de l’assurance est une étape incontournable. Le médiateur, indépendant, analyse le litige en s’appuyant sur une expertise impartiale. À Bron, la plupart des compagnies d’assurance disposent d’un service du médiateur accessible en ligne, avec un délai d’analyse d’environ trois mois. Son avis, bien que non contraignant, est généralement suivi pour éviter une procédure judiciaire coûteuse.

5. Utiliser la protection juridique rattachée à votre contrat ou à une assurance complémentaire peut permettre de financer une contre-expertise ou une assistance juridique, facilitant ainsi un éventuel recours en justice.

Voici un exemple illustrant l’importance de cette méthode : un conducteur ayant reçu un refus pour déclaration hors délai montre des captures d’écran attestant de sa déclaration effectuée dans les cinq jours, ce qui mène à un renversement rapide du refus.

Plus d’informations sont disponibles pour les conducteurs qui rencontrent ces difficultés dans cet article dédié à l’assurance automobile en 2025 et aux conseils sur la déclaration de sinistre.

Que faire en cas de refus de prise en charge pour un bris de glace ?

Une infographie interactive pour mieux gérer et contester un refus d’assurance

Conseils pratiques pour bien déclarer un sinistre bris de glace et éviter les refus de prise en charge

La longueur et la clarté de la déclaration de sinistre jouent un rôle déterminant dans le traitement de votre dossier par l’assurance auto. Il est recommandé de respecter les bonnes pratiques suivantes :

- Déclarer le sinistre dans les 5 jours ouvrés, via l’application mobile, le site web ou par téléphone, ce qui crée un horodatage officiel et fiable.

- Documenter minutieusement l’impact avec plusieurs photos prises sous différents angles, en lumière naturelle, avec un objet de référence (pièce de monnaie par exemple) pour donner une idée précise de la taille.

- Rédiger un compte-rendu circonstancié précisant la date, l’heure, le lieu exact, les conditions météorologiques et, si possible, l’origine de l’impact (ex. : projection d’un gravillon par un poids lourd). Une description précise limite les zones grises en cas d’expertise.

- Conserver tous les justificatifs : ticket de péage, reçu de station-service, photos de l’environnement proche, constat amiable si un tiers est impliqué.

- Préférer un garage agréé par votre assureur pour la réparation est judicieux. Ces professionnels connaissent les exigences des compagnies, peuvent transmettre les documents nécessaires et parfois permettre de ne pas avancer les frais.

Un impact détecté tôt, réparé en injection de résine, évitera souvent un remplacement complet onéreux et limitera le risque de litige assurance. À titre indicatif en région lyonnaise, les frais de réparation variaient en 2025 de 90 à 130 euros pour une injection de résine, contre plusieurs centaines d’euros pour un changement complet de pare-brise, surtout sur des véhicules récents avec équipements ADAS nécessitant recalibration.

Le choix d’une option « zéro franchise » sur la garantie bris de glace peut s’avérer avantageux dans certains cas. Bien que cette option augmente légèrement le coût mensuel de l’assurance, elle évite un reste à charge important en cas de sinistre. Son intérêt est à étudier au cas par cas, en fonction du profil de conducteur et de l’exposition au risque.

Enfin, la prévention quotidienne reste une arme efficace pour limiter le risque de bris de glace. Adapter sa conduite, garder ses distances derrière les poids lourds sur les routes couvrant la région de Bron, éviter les chocs thermiques brusques (ne jamais appliquer d’eau chaude sur un pare-brise gelé), et choisir judicieusement les lieux de stationnement, permettent de réduire largement la probabilité d’incident.

Pour approfondir ces aspects et bénéficier d’un accompagnement complet, notamment pour les conducteurs sans relevé d’informations ou titulaires d’un permis étranger, consultez nos conseils pratiques sur l’assurance auto sans relevé et les démarches administratives adaptées.

Les bonnes pratiques et comportements pour maîtriser ses risques liés au bris de glace

Pour éviter que le bris de glace ne se transforme en véritable casse-tête administratif, autant adopter en permanence une attitude préventive. Adopter un style de conduite souple et anticipatif protège le pare-brise des projections dangereuses. Par exemple, à Bron, circuler à distance suffisante derrière un camion-benne sur les axes périphériques évite que des gravillons volent sous la force des roues et causent un impact.

Surveillance régulière de l’état des balais d’essuie-glace et du liquide lave-glace contribue aussi à prévenir les micro-rayures qui, cumulées, peuvent entraîner un bris plus grave.

Il est aussi essentiel d’agir sur les petits impacts dès leur apparition. Un impact non traité, même réduit, s’élargit rapidement sous l’effet des vibrations ou des variations thermiques et impose un remplacement complet.

Du côté assurance, comme tous les véhicules bénéficient désormais de nombreuses technologies embarquées sensibles, il est important de vérifier l’étendue des garanties et les services associés. Une bonne couverture doit comprendre la prise en charge de la recalibration ADAS, fréquemment coûteuse mais indispensable après remplacement du pare-brise.

En résumé, voici une liste recommandée pour limiter ses risques :

- Respecter les distances de sécurité derrière les poids lourds sur les routes régionales de Bron et alentours.

- Éviter d’appliquer de l’eau chaude sur un vitrage gelé.

- Surveiller et remplacer les balais d’essuie-glace régulièrement.

- Détecter et faire réparer un impact rapidement.

- Choisir un contrat d’assurance adapté avec garantie recalibration ADAS incluse.

- Garder toutes les pièces justificatives bien organisées dans un dossier accessible.

Impact du choix du contrat sur la gestion des sinistres

Les garanties proposées, la franchise, et le réseau de réparateurs agréés sont déterminants pour l’expérience post-sinistre. Une franchise élevée peut décourager une déclaration, tandis qu’un réseau agréé efficace garantit un traitement rapide et la fourniture d’un véhicule de prêt. Par ailleurs, la transparence sur les plafonds d’indemnisation évite les mauvaises surprises.

À ce propos, voici un tableau synthétique pour aider à arbitrer entre franchise, coût de réparation et recours auprès de l’assurance :

| Situation | Coût réparation | Franchise | Recommandation |

|---|---|---|---|

| Petit impact réparable par injection de résine | 90-130 € | > 100 € | Régler en direct sans mobiliser l’assurance |

| Remplacement complet pare-brise véhicule simple | 350-800 € | 50-150 € | Déclarer au plus vite, privilégier la prise en charge |

| Remplacement pare-brise véhicule haut de gamme avec ADAS | 800-1500 € + 80-250 € recalibration | Variable | Opter pour l’assurance avec option zéro franchise si usage intensif |

| Franchise très élevée sur petit impact | 150 € | 200-250 € | Évaluer coût/réparation avant de déclarer |

Ce choix doit être réfléchi au regard de l’usage du véhicule et des trajets types empruntés dans la région lyonnaise, où la variété des routes et conditions météo complique souvent la gestion des vitrages.

Quel est le délai légal pour déclarer un bris de glace à son assurance ?

Le sinistre doit être déclaré dans un délai de 5 jours ouvrés après sa découverte, avec preuves à l’appui, pour éviter un refus de prise en charge.

Un bris de glace entraîne-t-il un malus sur mon assurance ?

Non, un bris de glace n’impacte généralement pas le bonus-malus, mais un historique de sinistres fréquents peut influencer la prime renouvelée.

Le toit panoramique est-il systématiquement couvert par la garantie bris de glace ?

Non, le toit panoramique est souvent exclu et nécessite un avenant spécifique pour être couvert.

Puis-je choisir n’importe quel réparateur pour mon bris de glace ?

Oui, mais hors réseau agréé, l’indemnisation peut être plafonnée ou calculée sur la base de tarifs limités, entraînant un reste à charge.

Quelles sont les étapes pour contester un refus de prise en charge ?

Demander la motivation écrite, constituer un dossier solide avec justificatifs, envoyer une réclamation formelle, saisir le médiateur, puis envisager un recours judiciaire si nécessaire.