Le vol de voiture est une mésaventure que personne ne souhaite vivre, mais malheureusement, elle concerne chaque année un nombre important d’automobilistes, notamment dans les grandes agglomérations comme la région lyonnaise. Face à cette situation déjà stressante, nombreux sont ceux qui se retrouvent confrontés à un nouveau casse-tête : le refus de remboursement de leur assurance auto. Ce refus peut survenir pour diverses raisons, souvent liées aux clauses du contrat, au non-respect des obligations du conducteur, ou à un litige administratif. Comprendre les démarches à entreprendre et les recours possibles devient alors crucial pour espérer une prise en charge efficace et juste. Les enjeux sont importants, car l’absence d’indemnisation peut avoir un impact financier lourd, obligeant parfois à des dépenses considérables pour remplacer ou entretenir un nouveau véhicule. Il convient donc d’aborder cette problématique de manière méthodique en explorant les causes du refus, les démarches après vol à suivre, comment gérer un litige avec l’assurance, et les solutions juridiques envisageables pour faire valoir ses droits.

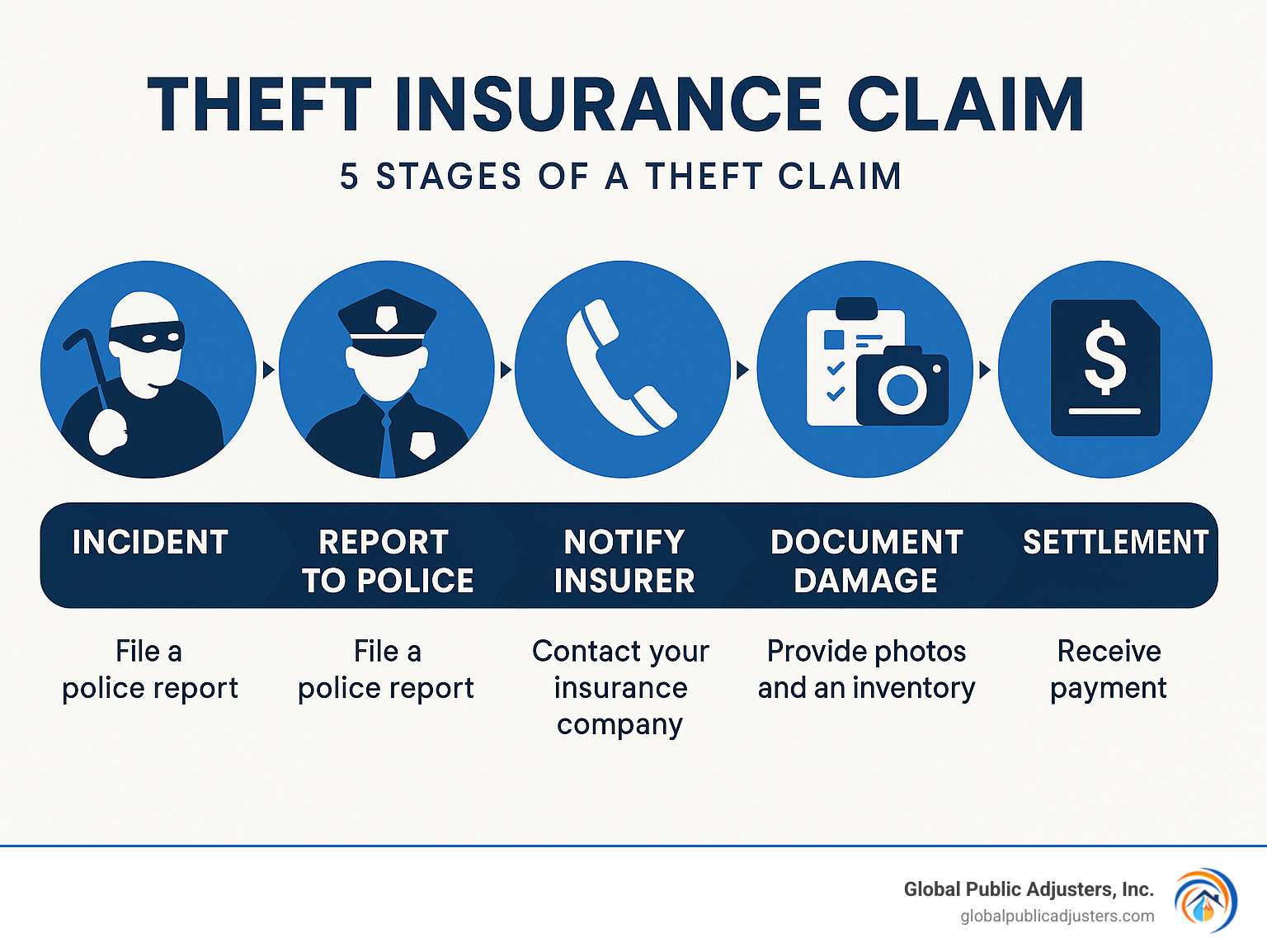

Lorsque le vol de voiture survient, la première étape est de réaliser la déclaration de sinistre auprès de l’assurance auto dans les délais impartis. En effet, cette formalité conditionne souvent le déroulement des opérations de prise en charge. Cependant, malgré cette déclaration, plusieurs cas peuvent entraîner un refus de remboursement. Cela peut aller d’une irrégularité dans le dossier à une exclusion spécifique dans le contrat. Face à ces obstacles, il est primordial de connaître ses droits et de ne pas rester passif, en explorant notamment l’option d’une protection juridique. À travers une analyse précise des situations fréquentes et avec l’appui d’exemples concrets, ce guide propose un panorama complet des solutions pour éviter de subir seul les conséquences d’un vol de voiture, tout en s’appuyant sur des sources fiables et une expertise locale, notamment pour les conducteurs de Bron et ses environs.

Les causes les plus fréquentes d’un refus de remboursement après un vol de voiture

Le refus de remboursement par une assurance auto suite à un vol de voiture est une situation qui peut découler de plusieurs motifs. Pour un conducteur, comprendre ces causes est essentiel afin de prévoir les démarches à suivre et d’éviter des erreurs qui pourraient compromettre son indemnisation. Parmi les raisons communes, certaines concernent directement le comportement du propriétaire du véhicule, d’autres relèvent de la nature du contrat ou des documents fournis.

Une cause récurrente est le non-respect du délai ou des modalités de la déclaration de sinistre. La plupart des contrats imposent que la déclaration soit effectuée dans un délai très court, généralement 48 heures après la découverte du vol. Passé ce délai, l’assureur peut refuser la prise en charge, considérant que les éléments du dossier ne sont pas suffisamment fiables ou à jour. Par exemple, un assuré qui se rend compte qu’il ne retrouve plus sa voiture et attend plusieurs jours avant d’alerter son assurance risque de ne pas obtenir d’indemnisation.

Le non-respect des obligations de sécurité est un autre motif fréquent. L’assureur peut exiger que le véhicule soit sécurisé selon des critères précis (alarme, verrouillage des portes, garage fermé). Si, lors du vol, il est constaté que le propriétaire n’a pas mis en place ces mesures, ou que des négligences sont avérées (laissée la voiture avec les clés à l’intérieur, stationnement dangereux), l’assurance peut invoquer un manquement pour justifier une exclusion de garantie.

Le contrat d’assurance joue également un rôle central. Les polices d’assurance varient, et certains contrats au tiers n’incluent pas la garantie vol. Seules les formules tous risques ou avec option vol garantissent une indemnisation. La méconnaissance de ces particularités peut donc conduire à un refus de prise en charge. Par ailleurs, une franchise trop élevée peut aussi limiter le montant obtenu lorsqu’un remboursement est accordé.

Les fraudes ou fausses déclarations entraînent un refus quasi systématique. Tout élément suspect dans la déclaration – que ce soit sur les circonstances du vol, l’état du véhicule, ou la propriété – peut provoquer un contrôle plus strict de l’assurance et la remise en cause du sinistre.

Pour illustrer ces points, prenons le cas d’un conducteur de la région lyonnaise dont la voiture a été dérobée alors qu’elle était garée dans une rue peu éclairée de Bron, sans système d’alarme. L’assurance, après enquête, a refusé le remboursement au motif que les mesures de sécurité minimales n’étaient pas respectées. Ce cas met en lumière l’importance d’une vigilance accrue, surtout dans les zones où le risque de vol est élevé.

Liste des motifs fréquents de refus de remboursement pour vol de voiture :

- Déclaration tardive ou inexacte du sinistre

- Absence ou insuffisance des dispositifs de sécurité

- Contrat ne couvrant pas la garantie vol

- Non-paiement des primes d’assurance

- Fraude ou fausse déclaration

- Usage non conforme du véhicule au moment du vol

- Stationnement dans un lieu non autorisé

Les démarches indispensables après un vol de voiture en cas de refus initial de remboursement

Face au vol de voiture, entreprendre rapidement les bonnes démarches détermine bien souvent la suite du dossier d’indemnisation et augmente les chances d’obtenir une prise en charge, même en cas de refus initial de l’assurance auto. La déclaration de sinistre demeure le point de départ incontournable, car elle officialise officiellement la perte et lance l’instruction du dossier par l’assureur. En parallèle, porter plainte auprès des autorités compétentes (commissariat ou gendarmerie) est obligatoire et sert de preuve juridique essentielle, surtout quand un litige avec la compagnie d’assurance survient.

Il est crucial de conserver toutes les preuves liées au vol : relevés de police, échanges avec l’assurance, photos du lieu ou du véhicule si possible, factures d’entretien ou d’accessoires installés (ex : système antivol). Ces éléments peuvent soutenir la contestation en cas de différend lié au refus de remboursement. Par ailleurs, dans les villes comme Bron, où la criminalité ciblée augmente, certaines communes proposent des dispositifs de prévention et d’aide aux victimes pour signaler ces vols et en limiter les retombées.

Si l’assurance refuse le remboursement, le conducteur doit alors passer à une phase de contestation. La première étape consiste à relire attentivement son contrat pour vérifier les garanties souscrites et les motifs avancés par l’assureur. Ensuite, un recours amiable peut être tenté en contactant le service client ou le médiateur de l’assurance pour une réévaluation du dossier. C’est souvent une solution rapide qui permet d’éviter la procédure judiciaire.

Dans le cas où le litige assurance persiste, il devient nécessaire de recourir à une protection juridique. Cette dernière, incluse dans certains contrats ou souscrite à part, permet d’avoir un appui légal, voire la prise en charge des frais liés à une action en justice. Dans le domaine du vol de voiture, la protection juridique peut s’avérer un allié précieux pour défendre ses droits face à un refus injustifié ou excessif.

Voici un tableau des principales étapes après un vol de voiture avec un refus d’indemnisation :

| Étape | Action | Objectif |

|---|---|---|

| 1 | Déclaration du vol à la police/gendarmerie | Obtenir un procès-verbal officiel du sinistre |

| 2 | Déclaration du sinistre à l’assurance auto | Formaliser la demande d’indemnisation |

| 3 | Collecte de preuves et documents | Renforcer le dossier en cas de contestation |

| 4 | Contact avec le service client ou médiateur | Tenter un règlement amiable du refus de remboursement |

| 5 | Activation de la protection juridique si nécessaire | Préparer un recours légal et prise en charge des frais |

Comment gérer un litige avec l’assurance auto après un vol : recours possibles et étapes clés

Lorsqu’un refus de remboursement survient, il est primordial de garder son calme et de suivre un protocole précis afin d’optimiser ses chances de succès. La gestion d’un litige assurance entraine souvent une phase de négociation, mais peut également nécessiter une action plus formelle. L’étape initiale consiste à analyser scrupuleusement le courrier de refus, qui doit mentionner clairement les motifs de l’exclusion de prise en charge. Les motifs pourraient aller d’une absence de garantie vol dans le contrat à un manquement de la part de l’assuré.

Après cette lecture, recueillir tous les échanges et documents se révèle indispensable pour préparer une contestation argumentée. En contactant directement le service de réclamation de l’assureur, l’assuré peut souvent obtenir des explications complémentaires ou négocier une solution partielle. En parallèle, il ne faut jamais négliger la possibilité de saisir un médiateur des assurances. Ce professionnel indépendant intervient gratuitement et peut faire office d’intermédiaire entre les parties pour trouver un compromis efficace.

Si toutes ces démarches amiables échouent, le recours en justice reste une solution, notamment par la saisine du tribunal compétent. La protection juridique se révèle encore une fois essentielle, car elle permet de limiter les coûts d’un procès et d’être assisté par un expert du droit en assurance auto. Dans certains cas, l’intervention d’un expert indépendant pour évaluer la réalité du sinistre et la conformité des mesures de sécurité peut renforcer la position du conducteur.

Connaître ses droits vis-à-vis de la législation sur l’assurance auto et les périodes de prescription est aussi fondamental, car une réclamation tardive est susceptible d’être rejetée. En $(2026), la réglementation autour des assurances auto en France souligne le devoir moral d’indemnisation de bonne foi tout en encadrant strictement les exclusions contractuelles.

Voici quelques conseils pratiques pour gérer un litige avec un assureur :

- Lire soigneusement toutes les clauses du contrat avant toute démarche

- Ne jamais hésiter à demander un rendez-vous ou un échange téléphonique avec un conseiller

- Recueillir et organiser tous documents et preuves liés au vol

- Faire appel à un médiateur d’assurance en cas de désaccord persistant

- Considérer la protection juridique pour une action en justice

Prévention et conseils pour éviter les litiges et optimiser la protection en cas de vol de voiture

La prévention reste la meilleure arme pour réduire les risques de vol de voiture et éviter les complications avec l’assurance. D’abord, choisir un contrat adapté en région lyonnaise, notamment pour des secteurs comme Bron où le taux de délinquance est plus élevé, est primordial. Opter pour une garantie vol complète dans son assurance auto est une base solide. Certaines options, comme l’installation d’un système antivol homologué, peuvent aussi réduire la prime d’assurance et renforcer la prise en charge assurance en cas de sinistre.

Le stationnement a aussi une incidence majeure. Garez toujours son véhicule dans un lieu sécurisé, avec un éclairage suffisant et un contrôle d’accès. Cela représente l’une des premières conditions pour limiter les refus de remboursement. Le propriétaire doit appliquer rigoureusement les instructions figurant dans son contrat, comme la fermeture à clé, la mise en place d’un antivol ou la non-utilisation de solutions ouvertes (clé dans la boîte à gants, par exemple).

Il est conseillé de conserver une trace à jour de tous les accessoires, équipements de sécurité et leur installation grâce à des factures. Ce dossier facilite la déclaration en cas d’incident et atteste du respect des exigences. En outre, apostar sur une assurance avec une offre spécialisée en assurance auto peut permettre d’accéder à des garanties renforcées, adaptées aux réalités urbaines.

Voici une liste de bonnes pratiques pour défendre efficacement ses droits et limiter le risque de litiges :

- Souscrire une assurance tous risques avec garantie vol incluse

- Installer un système de protection tel qu’une alarme certifiée

- Stationner dans des lieux sécurisés et recommandés

- Déclarer immédiatement tout sinistre à l’assurance et à la police

- Conserver tous documents liés au véhicule et aux équipements antivol

- Consulter un professionnel pour évaluer les options et franchises du contrat

Les spécificités locales et ressources à Bron pour les victimes de vol de voiture

Dans la métropole lyonnaise, et particulièrement à Bron, les problématiques liées au vol de voiture sont bien connues des assureurs et des forces de l’ordre. Cette situation conduit à une vigilance accrue au moment de souscrire un contrat d’assurance auto et lors de la gestion d’un sinistre. Les habitants peuvent profiter de dispositifs locaux d’aide et de prévention, tels que des conseils personnalisés fournis par certains centres de formation automobile, ainsi que des outils pour mieux sécuriser leur véhicule.

Les auto-écoles et les experts en assurance de Bron proposent souvent des séances d’information pour expliquer les démarches à suivre en cas de vol, les droits des assurés, et les recours possibles. Une bonne connaissance de la réglementation locale et des adresses utiles permet d’optimiser sa protection et d’éviter nombre de désagréments. Les victimes peuvent également bénéficier de la collaboration entre la police municipale et les assurances pour accélérer les enquêtes et limiter la durée du litige.

Les articles détaillés sur le vol comme l’assurance vol voiture 2025 fournissent des mises à jour sur la législation et les meilleures pratiques à adopter. Ce soutien local est un avantage important pour les conducteurs, qui gagnent en sérénité face au risque d’une telle mésaventure.

Enfin, les ressources en ligne et les services de protection juridique proposés dans la région facilitent la résolution rapide des litiges et garantissent une meilleure prise en charge assurance, contribuant à maintenir une mobilité fiable et sereine pour tous les automobilistes de Bron et de ses environs.

Que faire en priorité après un vol de voiture ?

Il est impératif de déclarer rapidement le vol à la police puis à son assurance auto afin de formaliser la demande d’indemnisation et d’éviter tout refus lié à un retard.

Quels sont les motifs fréquents d’un refus de remboursement par l’assurance ?

Les causes principales sont la déclaration tardive, le non-respect des dispositifs de sécurité, l’absence de garantie vol dans le contrat et les fausses déclarations.

Comment contester un refus de remboursement après un vol ?

Il faut d’abord contacter le service client et le médiateur de l’assurance, puis envisager un recours juridique avec une protection juridique si nécessaire.

La protection juridique est-elle utile en cas de litige avec une assurance auto ?

Oui, elle permet d’obtenir un soutien légal, de limiter les frais de procédure et d’améliorer les chances d’obtenir une indemnisation.

Comment prévenir un vol de voiture pour éviter les problèmes avec l’assurance ?

En choisissant une assurance avec garantie vol, en installant un système antivol efficace, et en respectant les consignes de sécurité et de stationnement.